※本記事の内容は、2025年10月15日時点の情報に基づいたものです。

※記事中の画像は、生成AIを用いて作成しています。

決算書は税金を計算するためのもの

そう思っていませんか?

この連載「決算書を“読む”社長になる!数字で会社を強くする話」では、決算書を“過去の結果”ではなく“未来の経営判断の材料”として活かすヒントをお伝えします。

第2回の今回は、会社の「儲けの仕組み」を読み解く損益計算書(PL)について見ていきましょう。

売上だけを見ても、儲けの全体像は見えない

多くの社長がまず注目するのは「売上高」です。

もちろん、売上は会社の成長を測る大切な指標ですが、それだけでは「どれだけ儲かっているか」を判断することはできません。

たとえば、売上が前年より増えていても、仕入や人件費、経費がそれ以上に増えていれば、利益は減ってしまいます。

また、売上を伸ばすために広告費や採用コストを先行投資すると、短期的には利益が圧迫されることもあります。

つまり、「売上が確保増えている=好調」ではないのです。

経営の本質は、“どれだけ利益を残せるか”。

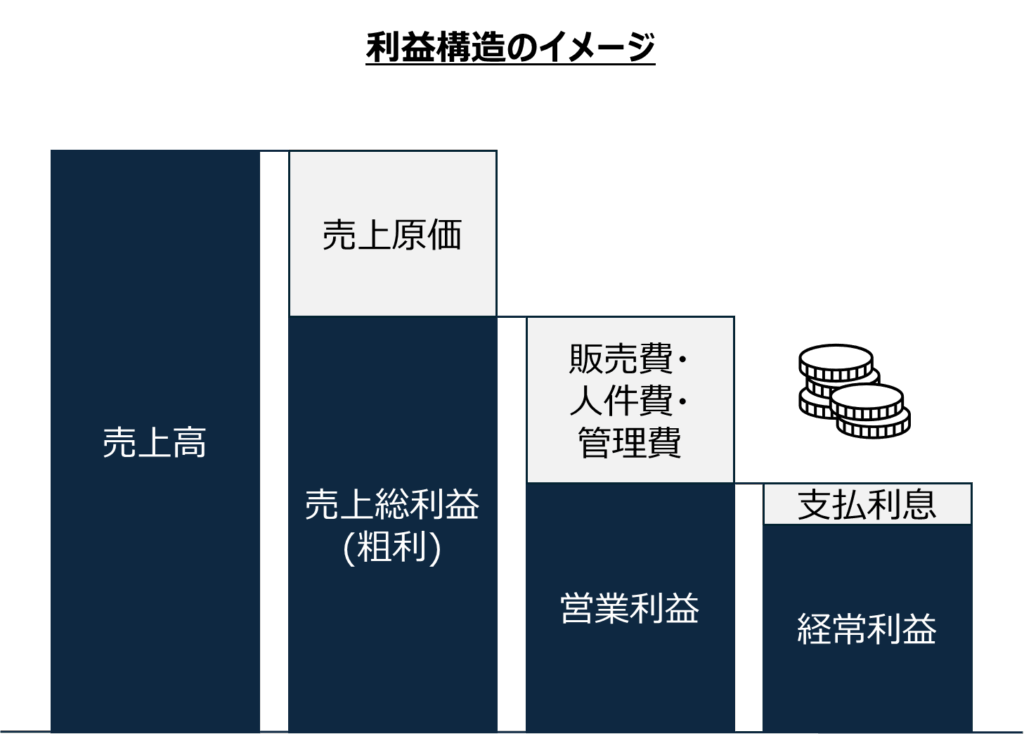

損益計算書は、売上から費用を引いて、最終的にどれだけ利益が残ったかを示す、いわば“儲けの構造図”です。

「利益」は1つではない

損益計算書には、実は「利益」がいくつも登場します。

それぞれが意味するものを知っておくことで、経営判断の精度が高まります。

- 売上総利益(粗利)

商品やサービスを販売して得た利益です。

→仕入や原価を引いた、いわば“本業の基本体力” - 営業利益

売上総利益から販売費・人件費・管理費を差し引いた利益です。

→日々の経営の効率性を測る、いわば“経営の筋力” - 経常利益

営業利益に金融収支(受取利息・支払利息など)を加減算したものです。

→ 会社全体の収益力を示す、いわば“総合力”

たとえば営業利益が減っているのに経常利益が増えていれば、「営業活動以外で一時的な収益が出ている」ことが読み取れます。

こうした違いを理解することで、数字の「結果」から「原因」へと視点が変わるのです。

数字の動きに“波”を見る

損益計算書の数字は、単なる記録ではなく、会社のリズムや流れを映しています。

売上や費用、利益の変化は、まるで水面に広がる波紋のように、会社全体へ影響を及ぼします。

たとえば、

―――広告費を増やした波が時間をかけて粗利に返ってくる。

―――人件費を調整した波が、半年後の営業利益に現れる。

数字の波を早く感じ取れるほど、経営判断のタイミングを逃しません。

数字を見るとは、単に結果を確認することではなく、“次の波を読む”こと。

損益計算書を読み解きながら、会社のリズムを整えることが、強い経営体質への第一歩になります。

損益計算書は、会社の“儲けの構造”を映す鏡です。

数字の裏にある流れや波を読み解くことで、経営のバランスを整え、次の成長へとつなげるヒントが見えてきます。

次回は、「貸借対照表(BS)」を取り上げ、会社の“健康状態”を読み解くポイントをお伝えします。

「うちの会社の決算って、このままでいいのかな?」

と感じた方は、ぜひ一度ご相談ください。

決算書を“経営の地図”として活かすためのポイントを、貴社の状況にあわせて一緒に整理していきましょう。